As fintechs de crédito são novos modelos de negócios que atendem nichos do mercado de crédito explorando, principalmente, o uso de novas tecnologias. Para estimular a competição e apostando na capilaridade dessas empresas, foram criadas duas categorias especiais de autorização do Banco Central (leia mais aqui).

As fintechs autorizadas como sociedades de crédito direto (SCDs) e sociedades de crédito entre pessoas (SEPs) vem crescendo em números e foram tema de um estudo específico no Relatório de Economia Bancária do Banco Central.

As sociedades de crédito direto realizam empréstimos com capital próprio, ao passo que as sociedades de empréstimos entre pessoas apenas intermedeiam operações de crédito entre tomadores e investidores.

Inicialmente estes investidores eram apenas pessoas físicas, mas atualmente se verifica uma participação importante de pessoas jurídicas, que atuaram como credoras em 60% das operações de crédito por SEPs no último trimestre de 2020.

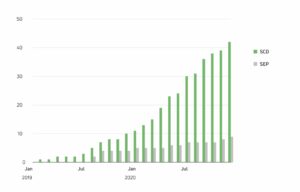

Figura 1 – Número de SCDs e SEPs autorizadas

Fonte: Relatório de Economia Bancária 2020, BCB.

A expectativa é que esses tipos de instituição sigam crescendo. Segundo o BC, em dezembro de 2020 havia 31 pedidos de autorização para SCDs e outros 2 pedidos para SEP. Ao longo de 2021, quatro novas SCDs ganharam o aval do regulador.

Em termos geográficos, tanto as SCDs quanto as SEPs têm uma concentração maior de clientes no Sudeste, embora estejam presentes em quase todos os estados. Por isso, o Banco Central sugere que as fintechs de crédito têm um bom potencial para dar capilaridade ao mercado de crédito.

Empresas são as principais clientes das SCDs e SEPs

Os dois tipos de fintechs de crédito autorizadas pelo BC têm um foco maior no crédito à pessoa jurídica, principalmente para concessão de capital de giro.

No caso das sociedades de crédito direto, as concessões de crédito são destinadas a empresas tanto de grande porte quanto pequenas e médias. Ainda assim, o percentual da carteira destinada a crédito pessoal vem aumentando (veja abaixo).

O BC também observou uma mudança que demonstra o alongamento do prazo de vencimento desses empréstimos no último ano, com aumento na parcela de empréstimos com vencimento superior a 365 dias:

Figura 2 – Participação no saldo da carteira ativa das SCDs segundo a modalidade de crédito

Fonte: Relatório de Economia Bancária 2020, BCB.

As sociedades de empréstimo entre pessoas, por sua vez, têm um foco no atendimento a micro, pequenas e médias empresas. No quarto trimestre de 2020, esses três segmentos somavam mais de 80% da carteira de crédito intermediada pelas SEPs. O destaque são as pequenas empresas, responsáveis por 36,7% do saldo total.

A distribuição de clientes por setor de atividade é ampla, embora o setor de alimentação tenha reunido 9,3% das concessões das SEPs no 2º semestre de 2020.

Com a diversificação de público-alvo, houve uma redução na participação relativa do capital de giro na carteira das SEPs. Ainda assim, a modalidade de capital de giro com vencimento superior a um ano, que era 98,5% em 2019, chegou a 79% em 2020.

Sociedades de crédito direto são a porta para o mercado de crédito

A análise do Banco Central identificou que a maioria das SCDs é vinculada a um grupo empresarial, principalmente no setor não financeiro. Nesse sentido, o modelo de sociedade de crédito direto aparece como uma forma de viabilizar a oferta de produtos de crédito para empresas fora do sistema financeiro nacional.

Das 42 SCDs analisadas pelo BC, 21 pertenciam a um grupo empresarial não financeiro. As principais categorias eram de empresas de fomento mercantil, empresas de cartões de pagamentos e grupos de lojistas e associações comerciais.

Já dentre as treze sociedades de crédito direto vinculadas a grupos financeiros, a maioria é relacionada a instituições de pagamento (IP), prestando serviços de antecipação de recebíveis e de capital de giro aos clientes do negócio.

As instituições de pagamento podem ofertar apenas contas de pagamento, sem autorização para praticar a intermediação financeira: emprestar o dinheiro dos clientes para o público. Assim, combinando a autorização de IP com a constituição de uma sociedade de crédito, as IPs podem expandir seus negócios e participar mais ativamente no mercado de crédito.

| Para mais informações sobre a regulação de IPs, SCDs, SEPs e a oferta de contas no sistema financeiro nacional, confira o Ebook: Regulação das Contas de Depósito e Inovações da Agenda BC#, coordenado por Rubia Neves (UFMG).

Sociedades de crédito direto externalizam risco das operações para crescer

Além do vínculo com grupos empresariais, um fator relevante na operação das SCDs é que elas estão aumentando bastante a concessão de crédito e transferindo o risco de crédito da sua carteira para outras empresas.

As SCDs podem manter a operação de crédito na “carteira ativa”, o que significa que elas assumem o risco dessa operação caso o devedor deixe de pagar, por exemplo.

A outra alternativa é realizar a cessão das operações para uma outra instituição financeira, fundos de investimento ou companhias securitizadoras, que passam a ser as credoras do empréstimo. Essas últimas então recebem os chamados “direitos creditórios”. Os fundos de investimento e securitizadoras, principais cessionários (ver abaixo), então levam os papéis dessas dívidas ativas para o mercado de capitais.

Com isso, as SCDs se desfazem do risco do empréstimo e ganham recursos para financiar mais empréstimos. A análise do BC mostra que as sociedades de crédito direto aderiram a esse modelo na expansão das operações.

O gráfico acima ilustra o aumento no saldo de crédito cedido a fundos de investimento e securitizadoras, ao passo que o saldo das operações no próprio balanço das SCDs (a carteira ativa) se manteve estável ao redor de 35 milhões de reais.

No total, a carteira cedida chegou a R$4,5 bilhões em dezembro de 2020. Os principais cessionários são os fundos de investimento, com 81% do saldo de crédito cedido pelas SCDs.

A atuação das sociedades de crédito direto em conglomerados de fintech, integradas a instituições de pagamentos e fundos de investimento, parece ser a principal tendência que se extrai da análise do BC. Ainda assim, com pouco mais de 2 anos em funcionamento, ainda é cedo para definir um padrão único de atuação das fintechs de crédito, categoria que abarca variados modelos de negócios e cujo escopo tem se diversificado.

| Mais sobre o Relatório de Economia Bancária 2020:

- Podcast: Competitividade no SFN e crescimento das fintechs

- Portabilidade de crédito teve redução em juros e outros benefícios, mostra BC

- Indicador de rentabilidade do setor bancário caiu em 2020, segundo BC

| Para saber mais sobre o mundo das fintechs, como atuam e quais inovações trazem ao mercado, confira nosso curso Fintechs: como surgiram e o que esperar para o futuro. É 100% online e gratuito!