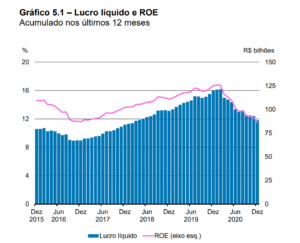

Com a pandemia, o indicador de rentabilidade dos bancos brasileiros caiu ao longo de 2020, como mostra o último Relatório de Economia Bancária do BC.

Em dezembro, o Retorno sobre o Patrimônio Líquido (ROE) do setor acumulado para 2020 foi de 11,5%. Isso significa uma queda de 5 pontos percentuais em relação a dezembro de 2019, que havia fechado em 16,5%.

A queda afetou bancos de todos os segmentos e portes. Mesmo assim, o indicador de rentabilidade do setor bancário ainda ficou 5 pontos acima do ROE das empresas não financeiras listadas na bolsa de valores, que foi em média 6,10% segundo cálculos da Economatica.

Da mesma forma, a rentabilidade dos bancos brasileiros segue em um patamar intermediário na comparação internacional, acima do observado na China e na maior parte dos países do G7.

Fonte: Relatório de Economia Bancária 2020.

Crédito para enfrentar a crise está por trás da queda no indicador de rentabilidade dos bancos

Segundo o Relatório de Economia Bancária, o principal motivo para a queda na rentabilidade bancária foi o aumento de despesas com provisões para perdas de crédito.

Isto se deve ao aumento das concessões de crédito com baixa expectativa de retorno em meio à crise econômica e sanitária que o país enfrenta desde o ano passado.

Assim, os bancos precisaram reservar uma parte maior dos recursos para prevenir defaults. As despesas em Provisão para Crédito de Liquidação Duvidosa (PCLD) somaram R$111,2 bilhões em 2020, 30% acima do despendido em 2019.

Fonte: Relatório de Economia Bancária 2020.

Mercado de capitais e pagamentos compensam queda nas tarifas de serviços bancários

Em 2019, a rentabilidade dos bancos havia crescido com aumento da receita de serviços e com a ampliação da margem de crédito, pelo aumento do crédito a pessoas físicas e pequenos negócios – os dois grupos que pagam as taxas de juros mais altas no mercado de crédito brasileiro.

Em 2020, as margens de lucro obtidas com operações de crédito ficaram comprimidas, devido à queda nas taxas de juros ao longo do ano e do limite à taxa do cheque especial, imposta pelo CMN. Já as receitas com serviços se mantiveram estáveis, mas também sofreram impactos da redução no nível de atividade econômica.

O principal componente dessa receita são as tarifas bancárias, que tiveram uma redução de R$ 1,7 bilhões por conta da baixa demanda. Isto foi mais do que compensado pelo crescimento na receita de serviços de pagamentos e no mercado de capitais.

A receita com serviços de pagamentos cresceu R$ 3,5 bi impulsionada por emissão de cartões e adquirência, uma variação de 15,6% em relação a 2019. Já as receitas dos bancos com taxas de administração e tarifas no mercado de capitais cresceram R$ 3,9 bi, em um salto de 36,4% relativo a 2019.

Os custos administrativos se mantiveram estáveis, com redução no número de agências e de funcionários.

Limite do custo do cheque especial altera composição do lucro dos bancos em 2020

Um destaque interessante no Relatório de Economia Bancária é a redução das modalidades de crédito mais caras na composição da margem líquida com crédito para pessoas físicas.

A principal mudança foi a queda da margem no cheque especial, que contribuiu apenas 6% para a margem líquida da carteira de crédito para pessoa física em 2020, contra 13% em 2019.

Desde janeiro de 2020, passou a valer o limite de 8% para a taxa de juros ao mês no cheque especial, medida do Banco Central que visa reduzir à metade o custo anual desta modalidade.

O BC alerta, porém, que a redução da rentabilidade do cheque especial não decorre apenas do limite à taxa cobrada, mas também da própria queda na demanda por esse serviço provocada pela crise econômica.

No geral, o cheque especial, juros do cartão de crédito e crédito pessoal não consignado representam apenas 10% do estoque de crédito para pessoa física. No entanto, por causa do alto spread praticado nessas modalidades, em 2019 42% da margem líquida de crédito da carteira de PF decorreu dessas 3 modalidades. Já em 2020, esse número foi 35%.

Confira o Relatório de Economia Bancária no site do BCB.

| Escute também os episódios do nosso podcast Cashless sobre os resultados do Relatório de Economia Bancária.